Une nouvelle décennie, de nouvelles possibilités et de nouveaux défis. À l’heure actuelle, le monde tente de répondre efficacement à l’épidémie de COVID-19, y compris le secteur de l’assurance habitation.

Au lieu d’essayer de prédire ce qui se passera dans la décennie à venir, nous avons pensé qu’il serait plus utile de passer en revue les plus grandes tendances dans le domaine de l’assurance habitation des années 2010. En ces temps d’incertitude et d’actions sans précédent, il pourrait s’agir d’un répit bienvenu pour regarder en arrière sur la dernière décennie – elle n’a pas l’air si mal maintenant, n’est-ce pas?!

Bon nombre des tendances de la dernière décennie, en particulier en ce qui concerne la numérisation et l’adoption de la technologie, s’accéléreront probablement cette année et dans les années à venir, car la pandémie a forcé de nombreux secteurs à préparer leurs opérations pour l’avenir à des événements similaires. Bien que l’avenir semble plus incertain que jamais, bon nombre des développements des années 2010 continueront d’influencer le secteur de l’assurance habitation dans les années à venir.

Retour sur les 5 principales tendances qui ont eu un impact sur l’industrie de l’assurance habitation de 2010 à 2019.

1. Augmentation des réclamations foncières

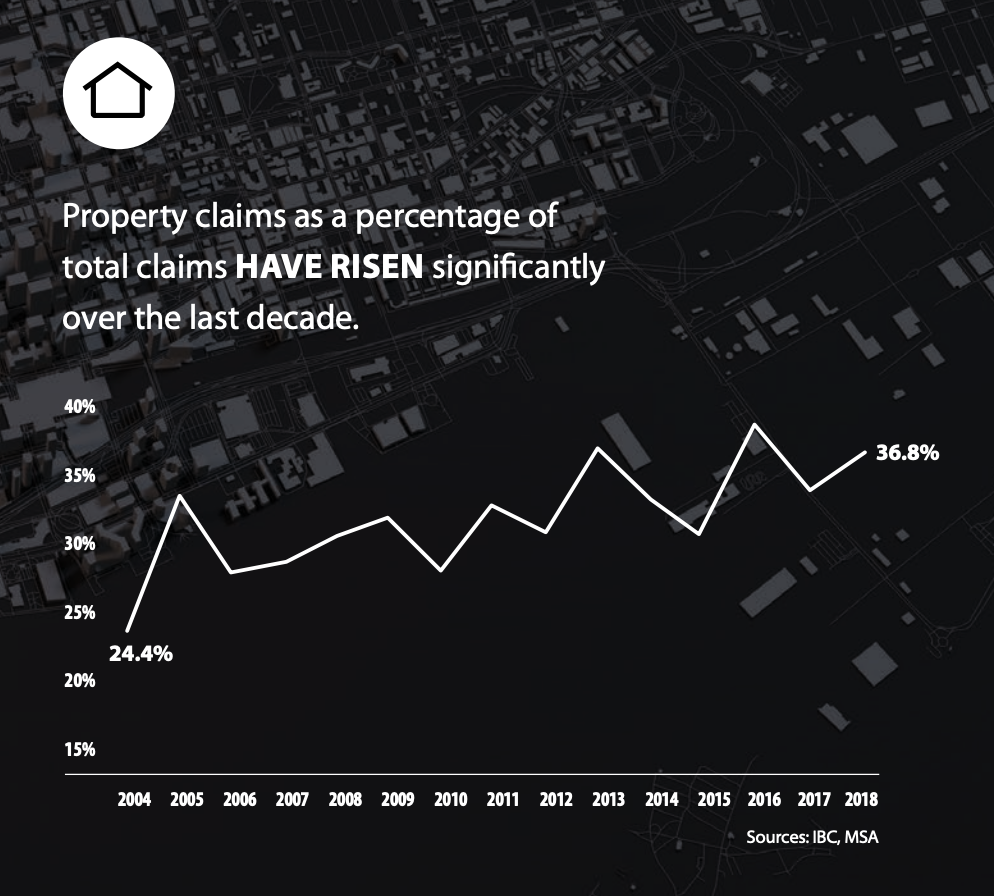

Les réclamations foncières sont en hausse. Nous avons déjà écrit sur les raisons pour lesquelles les réclamations d’assurance habitation montent en flèche sur notre blogue. L’augmentation des phénomènes météorologiques extrêmes à travers le pays et les maisons plus grandes et plus chères ne sont que deux facteurs qui contribuent à la croissance des demandes d’indemnisation d’assurance habitation. Ce graphique du BAC illustre bien l’augmentation spectaculaire des réclamations d’assurance habitation et de biens au cours de la dernière décennie.

Source de l’image : Faits de 2019

de l’assurance multirisques

Industrie au Canada, IBC

2. Augmentation des coûts liés aux catastrophes naturelles

Les années 2010 ont été la décennie où les catastrophes naturelles sont devenues une véritable force avec laquelle il fallait compter. Entre 1984 et 2009, les pertes annuelles moyennes assurées causées par des phénomènes météorologiques violents étaient de 400 millions de dollars. Depuis 2009, les pertes assurées causées par les inondations, les tempêtes de verglas, les ouragans et d’autres conditions météorologiques extrêmes se sont élevées en moyenne à 1,4 milliard de dollars par année. Parmi les jalons des pertes catastrophiques au Canada dans les années 2010, mentionnons les feux de forêt de Fort McMurray en 2016 (3,75 milliards de dollars en pertes assurées), les inondations dans le sud de l’Alberta en 2014 (1,6 milliard de dollars en pertes assurées) et le feu de forêt du lac des Esclaves (0,5 milliard de dollars en pertes assurées).

Non seulement la dernière décennie a été marquée par des catastrophes record, mais elle a également vu une augmentation des petites catastrophes plus fréquentes d’un océan à l’autre. L’effet combiné de l’augmentation des dommages aux maisons et aux biens exerce une pression sur l’industrie de l’assurance habitation, les experts en sinistres et les propriétaires. En 2018, 56% des pertes assurées provenaient du vent, des tornades et des ouragans, tandis que la moyenne de 2009 à 2017 pour ces types d’événements météorologiques extrêmes était en moyenne de 20% (IBC).

Le stress financier de ce temps de plus en plus sauvage au Canada a amené les dirigeants de l’industrie de l’assurance à sonner l’alarme auprès des dirigeants politiques de tous les ordres de gouvernement vers la fin de la décennie.

3. Outils technologiques

La technologie a évolué à un rythme rapide au cours de la dernière décennie. Les drones et les solutions de maison intelligente sont quelques-unes des technologies qui ont commencé à affecter l’industrie de l’assurance habitation.

Par exemple, les drones sont devenus un moyen rapide et sûr d’estimer les dommages structurels à une maison et de déterminer la réclamation appropriée. Selon PropertyCasualty360, les drones ont contribué à réduire la période d’ajustement des sinistres de 11 jours à 5 à 6 jours au cours de la dernière décennie.

Les systèmes domotiques ont commencé à émerger dans les années 2010. Grâce à une connexion Wi-Fi pour surveiller et contrôler les appareils électroménagers, l’éclairage, le climat et d’autres technologies domestiques, cette technologie permet au propriétaire de détecter les problèmes rapidement et de réagir rapidement. Bien que seulement 16% des Canadiens possèdent un appareil de maison intelligente, le potentiel d’adoption et d’application de ces appareils est énorme. À l’avenir, les systèmes domotiques pourraient être en mesure d’éviter complètement les dommages à une maison!

4. Perturbation numérique

Parallèlement aux changements technologiques, la numérisation de l’industrie de l’assurance habitation a également eu un impact massif au cours des 10 dernières années. Pour certains, ce changement rapide pourrait être écrasant. En fait, 74% des dirigeants d’assurance affirment que la technologie évolue plus rapidement qu’ils ne peuvent s’adapter.

Cependant, les consommateurs commencent de plus en plus à s’attendre à des fonctionnalités et à des services numériques. Alors que la norme était tout, les compagnies d’assurance adoptent de plus en plus la technologie et les solutions numériques pour offrir des services numériques rapides, simples et transparents. Y a-t-il encore du travail à faire? Oui, mais la tendance à la numérisation se poursuivra et s’accélérera probablement dans les années 2020.

5. Nouvelles attentes des clients

Vous avez peut-être remarqué que nous avons beaucoup parlé des milléniaux au cours de la dernière décennie. Pour le meilleur ou pour le pire, la combinaison des progrès technologiques et de l’influence croissante d’une génération de « natifs du numérique », des gens qui ont grandi avec les ordinateurs et d’autres technologies numériques, a eu un effet profond sur de nombreux secteurs, y compris l’industrie de l’assurance habitation.

Les clients de l’assurance recherchent de plus en plus un service à la clientèle sur une gamme de canaux numériques. Ils s’attendent à un service et à une communication plus rapides et personnalisés de la part de leur fournisseur d’assurance et de leur expert en sinistres, et les compagnies d’assurance ont passé la majeure partie de la dernière décennie à essayer de s’adapter et de rattraper l’évolution de la demande. Qu’il s’agisse de soumettre des demandes de règlement par l’intermédiaire d’une application ou d’entrer en contact avec les clients via leur plateforme de médias sociaux préférée, les possibilités numériques d’enthousiasmer et de satisfaire les clients semblaient infinies au cours de la dernière décennie.

Il convient de noter que les compagnies d’assurance habitation qui ne parviennent pas à suivre la numérisation auront du mal à fidéliser les clients et à les satisfaire Selon une étude de J.D. Power, les compagnies d’assurance habitation qui répondent aux attentes numériques de leurs clients sont celles qui obtiennent le meilleur score en matière de satisfaction client. Malgré le stress et les défis liés à l’adaptation constante aux nouvelles technologies et aux attentes des clients, c’est impératif pour réussir!

Se préparer pour une nouvelle décennie

L’avenir peut parfois sembler effrayant. Les années 2010 ont apporté beaucoup de nouveaux défis et de nouvelles possibilités.

À l’aube d’une nouvelle décennie, de nombreuses compagnies d’assurance et experts en sinistres ont du mal à gérer une charge de travail croissante, des tensions financières et une intensification des demandes de service à la clientèle.

Une façon de compenser ces pressions est d’envisager une gestion professionnelle des besoins en matière d’AEA (frais de subsistance supplémentaires). Accomsure offre une gestion complète et experte des exigences en matière d’AEA des souscripteurs du début à la fin. Nous avons fait nos preuves dans la gestion rapide et rentable du relogement des assurés déplacés. Il en résulte une réduction des coûts globaux des sinistres et la satisfaction des assurés, tout en réduisant la charge de travail des deux parties.

L’avenir est là. Comment vous préparez-vous aux défis d’une nouvelle décennie?