Dans le billet de blogue de ce mois-ci, nous jetons un coup d’œil à nous, les Canadiens. En tant que peuple, à quel point avons-nous changé au cours des 20 dernières années?

Qui nous sommes et comment nous vivons a un impact important sur de nombreux secteurs différents, y compris l’assurance habitation.

Nous avons rassemblé quelques statistiques clés sur les Canadiens et les familles canadiennes pour comparer notre façon de vivre et de travailler aujourd’hui et il y a 20 ans, et nous les avons résumées dans une infographie pour vous.

Nous examinerons également certains des changements les plus intéressants et leur impact sur le secteur de l’assurance habitation.

Faits sur le Canadien moyen

Une population vieillissante

L’un des changements les plus importants de ce millénaire est la croissance de la population des Canadiens âgés.

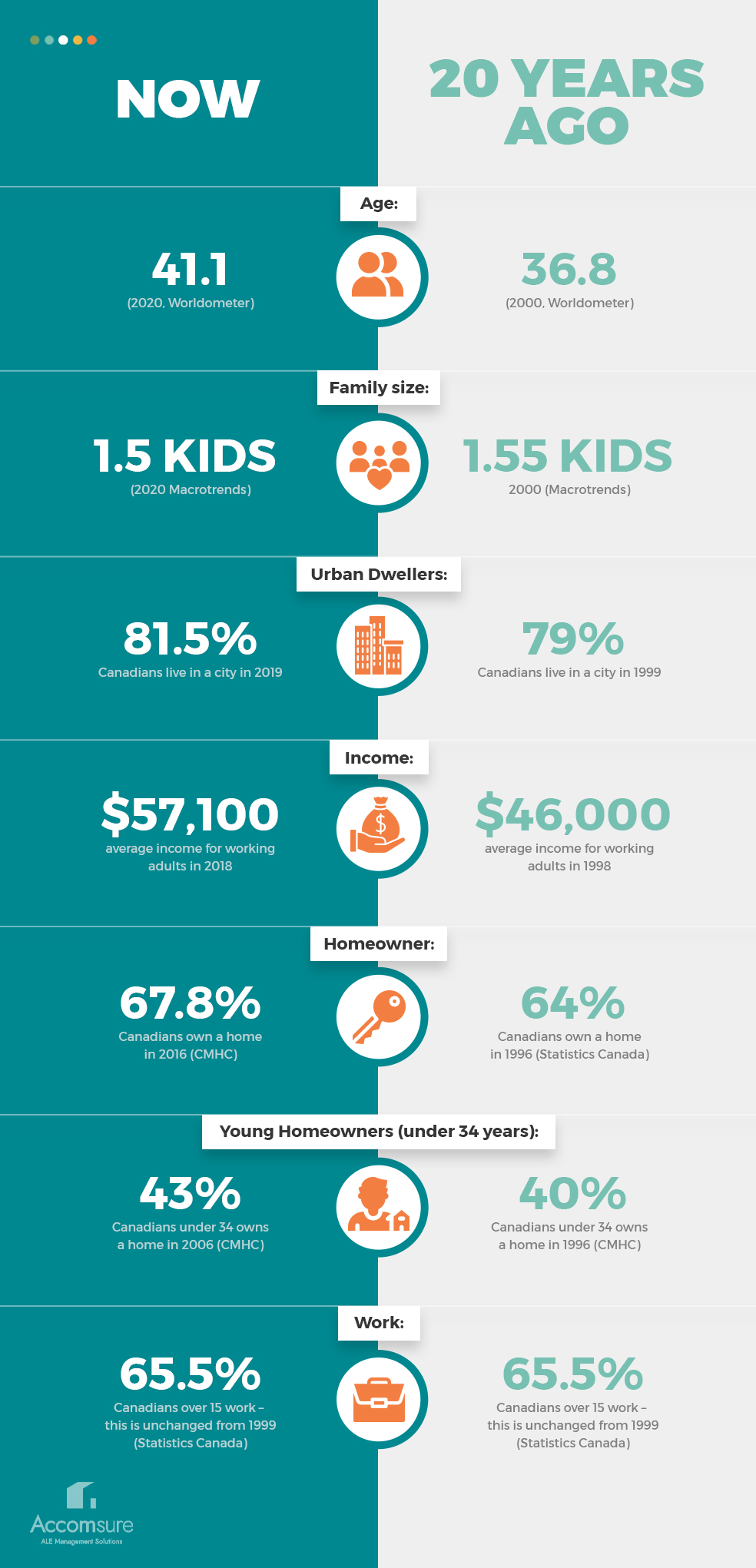

L’un des principaux moteurs du changement de population est que nous vivons plus longtemps. De 1998 à 2018, notre espérance de vie est passée de 78,6 à 81,9 ans (Banque mondiale) et le Canadien moyen a maintenant 41 ans, comparativement à 37 ans en 2000.

Alors que la population canadienne vieillit, nos aînés vivent encore de manière autonome dans leur propre maison. En 2006, seulement 1 Canadien sur 3 âgé de plus de 85 ans vivait dans un milieu communautaire comme une maison de soins infirmiers ou un pavillon pour personnes âgées – bien que cette proportion soit en hausse (Statistique Canada). Un sondage de Statistique Canada a révélé que seulement 20% des aînés envisageaient de réduire leurs effectifs ou de déménager dans un milieu de vie communautaire. Ces données indiquent une tendance selon laquelle les aînés canadiens choisissent de rester chez eux, qui vieillissent avec eux.

Répondre aux besoins des aînés

Lorsque nos aînés choisissent de vieillir chez eux, c’est-à-dire de vivre de manière autonome dans leur propre maison, les compagnies d’assurance devront répondre à l’évolution de la demande.

Bien que l’âge de la maison ait généralement un impact plus important sur les taux d’assurance habitation que l’âge du propriétaire, les personnes âgées, en général, ont des besoins et des facteurs de risque différents de ceux des titulaires de police plus jeunes. Les titulaires de police âgés peuvent avoir une capacité plus faible d’entretenir et de prévenir les dommages autour de leur maison (vieillissante). De plus, si le titulaire de la police est déplacé en raison de dommages à la maison, il peut être difficile de trouver un logement temporaire qui répond à ses besoins, par exemple en matière d’accessibilité ou de mobilité.

Les titulaires de police âgés auront également des attentes en matière de service à la clientèle différentes de celles de leurs homologues plus jeunes. Alors que de nombreuses compagnies d’assurance habitation s’orientent vers un modèle de service de plus en plus numérique, leurs clients les plus âgés ne sont peut-être pas prêts à sauter dans le train numérique.

Urbanisation

Bien que l’urbanisation ne soit pas un phénomène nouveau, elle ne montre aucun signe de ralentissement.

En 2019, plus de 4 Canadiens sur 5 vivaient dans une ville. 100 ans plus tôt, seulement environ 50% des Canadiens vivaient en milieu urbain (Statistique Canada).

Pour l’industrie de l’assurance habitation, la densité accrue des souscripteurs dans des régions géographiques précises a un impact mitigé.

L’effet de l’urbanisation sur les assureurs habitation

D’une part, avec un nombre croissant d’événements météorologiques extrêmes, il est plus facile pour les gouvernements fédéral et locaux de protéger et d’élaborer des plans d’atténuation pour les villes à forte concentration de population.

D’un autre côté, lorsqu’une catastrophe frappe, elle frappe durement la ville et les compagnies d’assurance. Le relogement des assurés à la suite de catastrophes urbaines à grande échelle demeure un risque majeur pour les assureurs, et la réponse à ce type d’événement catastrophique ne fera que devenir plus complexe dans les années à venir.

Un autre facteur associé à l’urbanisation est la valeur des maisons. Avec une demande croissante de logements dans les villes, la valeur des propriétés augmentera, ce qui augmentera la valeur des réclamations d’assurance habitation. Bien que la croissance des prix des logements au Canada ait ralenti au cours de la dernière année, la forte immigration, l’urbanisation et la réduction des nouvelles constructions devraient faire remonter les prix des maisons (Global Property Guide).

Répondre aux besoins changeants des souscripteurs

S’adapter aux besoins d’une population changeante peut être un véritable défi pour les assureurs habitation.

Contrôler les coûts tout en prouvant un excellent service à la clientèle sera essentiel pour l’industrie dans les années à venir. La gestion professionnelle de l’assurance habitation est un moyen pour les fournisseurs d’assurance habitation d’améliorer le service à la clientèle de leurs assurés âgés et peut aider à compenser le coût croissant des réclamations d’assurance habitation urbaine.

Accomsure fournit une gestion experte de tous les aspects de l’AEA et une gestion intelligente des sinistres. Nous avons une vaste expérience dans la fourniture d’une transition fluide, sans douleur et rentable vers un logement temporaire. Contactez-nous dès aujourd’hui pour en savoir plus sur nos services et sur la façon dont nous pouvons vous aider à mieux gérer les exigences en matière d’indemnisation d’assurance habitation.