En mai 2016, un important feu de forêt a dévasté la ville de Fort McMurray et les environs. Cet incendie de forêt imprévisible et destructeur est devenu la catastrophe naturelle la plus coûteuse et la plus coûteuse de l’histoire du Canada et a eu des répercussions considérables sur les résidents touchés et sur l’industrie de l’assurance dans son ensemble.

Dans ce billet de blogue, maintenant 4 ans après le feu de forêt, nous allons jeter un coup d’œil sur la façon dont le feu de forêt s’est déroulé et l’impact de la catastrophe dans le secteur de l’assurance.

Le feu de forêt de Fort McMurray en 2016

Après un temps printanier exceptionnellement chaud et sec, le 1er mai 2016, un feu de forêt a été découvert dans une zone boisée à 7 km à l’extérieur de la ville de Fort McMurray, dans le nord de l’Alberta. Au départ, le feu de forêt ne s’étendait que sur 2 hectares. Cependant, malgré les efforts immédiats pour maîtriser l’incendie, le soir du 1er mai, les résidents de l’extrémité sud de Fort McMurray ont été alertés de se mettre à l’abri sur place et de se préparer à l’évacuation.

Le 3 mai, l’incendie a été propulsé par des températures élevées, un faible taux d’humidité et du vent. Il a sauté les rivières entourant la ville et déclenché des avis d’évacuation obligatoires pour toute la ville. En début d’après-midi, des maisons ont commencé à prendre feu. Les citoyens de Fort McMurray étaient coincés dans la circulation avec des incendies des deux côtés de la seule route hors de la ville, alors qu’ils se démenaient pour fuir la ville vers le nord et le sud.

Quatre jours plus tard, la province de l’Alberta déclare l’état d’urgence provincial et des ordres d’évacuation obligatoire sont émis dans les collectivités entourant Fort McMurray. Dans les jours à venir, la production de pétrole est interrompue dans diverses installations au nord de la ville et les employés des compagnies pétrolières et gazières sont évacués de la région.

Le 1er juin, la province a commencé à autoriser les résidents de Fort McMurray à rentrer dans certaines parties de la ville. Pendant ce temps, les pompiers ont poursuivi la lutte contre le feu de forêt qui faisait rage à son apogée et s’étendait sur près de 590 000 hectares, y compris certaines parties de la Saskatchewan. Le feu de forêt a été officiellement déclaré éteint le 2 août 2017.

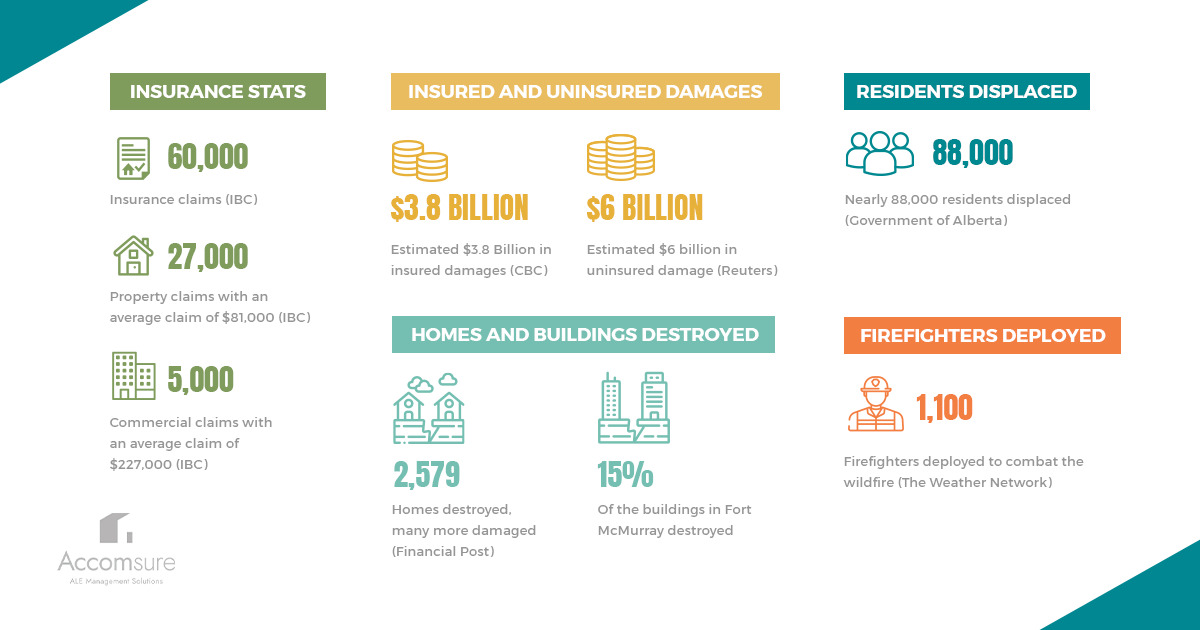

Le feu de forêt a fini par détruire 15% des bâtiments de Fort McMurray et a établi un triste record en tant que catastrophe naturelle la plus coûteuse de l’histoire du Canada. Les dommages causés par le feu de forêt ont été plus du double de ceux du record précédent, l’inondation de 2013 dans le sud de l’Alberta.

Le feu de forêt de Fort McMurray en chiffres

- 60 000 réclamations d’assurance (BAC)

- Estimation de 3,8 milliards de dollars en dommages assurés (CBC)

- Dommages non assurés estimés à 6 milliards de dollars (Reuters)

- 2 579 maisons détruites, beaucoup plus endommagées (Financial Post)

- 27 000 réclamations de biens avec une réclamation moyenne de 81 000 $ (BAC)

- 5 000 réclamations commerciales avec une réclamation moyenne de 227 000 $ (IBC)

- Près de 88 000 résidents déplacés (gouvernement de l’Alberta)

- 125 millions de dollars versés aux efforts de secours de la Croix-Rouge

- 1 100 pompiers déployés pour combattre le feu de forêt (The Weather Network)

Impact sur l’industrie de l’assurance

Une catastrophe massive et record comme le feu de forêt de Fort McMurray a provoqué une onde de choc dans la communauté touchée et les fournisseurs d’assurance habitation qui ont répondu à l’incendie.

Les conséquences du feu de forêt ont mis en évidence le défi d’intervenir en cas de catastrophes naturelles à grande échelle comme le feu de forêt de Fort McMurray et d’autres événements similaires à venir.

Lutter contre les changements climatiques

Pour le secteur de l’assurance, les dommages records causés par l’incendie de Fort McMurray ont été un autre signal d’alarme sur le risque imminent des changements climatiques. Rien qu’en Alberta, le record de la catastrophe assurée la plus coûteuse de l’histoire du Canada avait été battu deux fois en 3 ans. L’augmentation des dommages causés par les catastrophes naturelles et les phénomènes météorologiques extrêmes n’est pas seulement un phénomène local. Les données du Bureau d’assurance du Canada (BAC) montrent que le coût économique mondial des catastrophes naturelles a augmenté de 500% depuis les années 1980.

En réponse à la fréquence et à l’ampleur accrues des catastrophes naturelles, le BAC a appelé les gouvernements de tous les niveaux à créer des politiques climatiques plus étendues et à prendre des mesures pour rendre les communautés du pays plus résilientes aux inondations, aux incendies et à d’autres phénomènes météorologiques extrêmes.

Gestion des réclamations d’assurance de crise

À la suite de la catastrophe des feux de forêt, les dommages causés aux maisons et aux entreprises ont mis en évidence l’énorme complexité et le défi de répondre à un volume aussi important de réclamations.

Les retards dans le traitement des demandes ainsi que les erreurs, le mauvais service et les incohérences dans le traitement des réclamations ont suscité des critiques de la part des assurés et des médias dans les années qui ont suivi l’incendie. Dans l’ensemble, la catastrophe de Fort McMurray s’est avérée un test de résistance pour le système d’assurance et a mis en évidence les fissures qui peuvent commencer à apparaître dans le traitement d’un tel volume sans précédent de réclamations.

Le stress et la charge de travail écrasante des experts en sinistres qui ont répondu à l’incendie de forêt se sont avérés difficiles. Comme l’a déclaré Ted Koleff, vice-président des réclamations chez AMA Assurance, à Insurance Business Canada, « c’est certainement un défi du point de vue de pouvoir fournir le niveau de service dont nous sommes fiers. »

Au 3e anniversaire de l’incendie, 190 réclamations d’assurance habitation n’ont pas été résolues à Fort McMurray, ce qui représente moins de 1% du total des réclamations d’assurance habitation (Assurance Entreprises Canada). Les dernières réclamations ont été décrites comme « compliquées » ou ont été bloquées par une mauvaise communication et des désaccords entre le titulaire de la police et sa compagnie d’assurance, selon IBC.

demande des modifications à la Loi sur les assurances

La législation provinciale fixe une limite de 2 ans pour le règlement des réclamations d’assurance liées aux feux de forêt. En raison de l’ampleur extraordinaire de l’incendie, les assureurs ont eu du mal à résoudre toutes les réclamations dans cette fenêtre. Cette situation a amené les assureurs à offrir volontairement des prolongations pour les réclamations au-delà de la période requise de 2 ans après que le gouvernement provincial eut menacé de modifier la loi sur les assurances.

Pour bon nombre des réclamations complexes et non résolues, le principal problème pour les assurés était l’épuisement de l’ALE, ce qui les a laissés payer la facture d’un logement temporaire ainsi que l’hypothèque de leur maison détruite en attendant le paiement de l’assurance.

Bien qu’aucun changement législatif n’ait été apporté à la suite de l’incendie de Fort McMurray, il s’agissait pour les assureurs d’une leçon sur les risques que peuvent présenter les catastrophes à grande échelle. La majorité des réclamations d’assurance habitation ont été réglées avec succès, mais quelques réclamations compliquées ont nui à l’image des fournisseurs d’assurance et ont entraîné de longs conflits et frustré les assurés.

Assurance habitation à l’épreuve des catastrophes

Compte tenu de l’augmentation rapide du risque de feux de forêt, d’inondations et d’autres phénomènes météorologiques extrêmes au Canada, le feu de forêt de Fort McMurray a été un autre choc pour le système des fournisseurs d’assurance habitation. Après la catastrophe, les assureurs ont commencé à planifier la façon de mieux gérer des événements d’assurance similaires à grande échelle à l’avenir.

Avec de plus en plus de feux de forêt et d’autres grandes catastrophes naturelles à l’horizon pour les propriétaires canadiens, la gestion de l’AEA est un moyen pour les compagnies d’assurance de réduire les coûts des sinistres et d’alléger la charge de travail des experts en sinistres. Quel que soit le sinistre qui a poussé un assuré à chercher un logement temporaire, Accomsure peut vous aider. En gérant professionnellement tous les aspects de l’AEA d’une réclamation, Accomsure peut aider l’expert à faire progresser la réclamation plus rapidement, plus facilement et à moindre coût pour toutes les parties.